सप्तकोशी सिमेन्टको वित्तीय अवस्था दयनीयः वर्षदिनमा १ अर्ब आम्दानी खुम्चियो, ऋण भार बढ्दै

काठमाडौँ । मोरङको कटहरी–४ विराटनगरमा रहेको सप्तकोशी सिमेन्टको आर्थिक अवस्था कमजोर देखिएको छ । कम्पनीको आम्दानीमा भारी गिरावट आउनुका साथै अधिकांश वित्तीय सूचकहरू कमजोर बन्दै गएका हुन् ।

सन् १९९६ अप्रिल २२ मा स्थापना भएको यो कम्पनीले तीन वर्षअघि मात्र आफ्नो नाम परिवर्तन गर्दै नेशनल सिमेन्ट प्रा. लि. बाट सप्तकोशी सिमेन्ट प्रा. लि. राखेको थियो । गत सेप्टेम्बर १६, २०२४ मा मात्र कम्पनीले निजीबाट सार्वजनिक लिमिटेड कम्पनीमा रूपान्तरण गरेको थियो । तर, कम्पनीको आर्थिक अवस्था दयनीय देखिएको छ ।

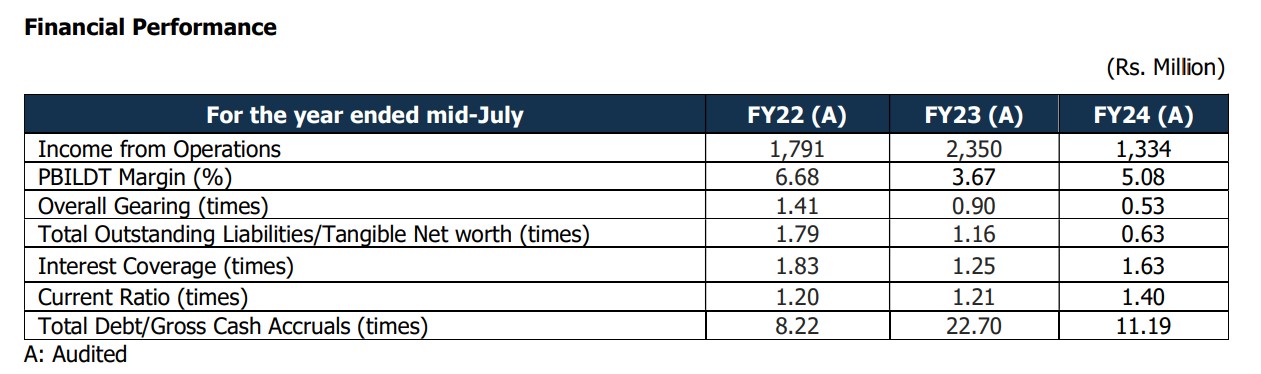

सन् २०१८ डिसेम्बरदेखि ६०० टीपीडी ओपीसी सिमेन्ट उत्पादन गर्ने उद्देश्यसहित व्यावसायिक उत्पादन थालेको यो कम्पनीको आम्दानी अघिल्लो आर्थिक वर्षभन्दा झन् खस्किएको छ । वर्षदिनको अवधिमा कम्पनीको १ अर्ब १ करोड रुपैयाँ नाफा घटेको छ । सन् २०२३ मा २ अर्ब ३५ करोड रुपैयाँ आम्दानी गरे पनि २०२४ मा झर्रिँदै १ अर्ब ३३ करोड ४० लाख रुपैयाँमा सीमित भएको छ ।

मुनाफा सूचकांक समेत निराशाजनक देखिएको छ । सन् २०२२ मा ६.६८ प्रतिशत रहेको यो सूचक २०२३ मा घट्दै ३.६७ प्रतिशतमा झरेको थियो । सन् २०२४ मा समेत केवल ५.०८ प्रतिशतमै सीमित रह्यो ।

ऋणको भार घट्दै गएको देखिए पनि वित्तीय स्थायित्व कमजोर बन्दै गएको छ । कम्पनीको कुल देनदारी तथा मूर्त सम्पत्तिको अनुपात सन् २०२२ मा १.७९ गुणा थियो भने २०२४ मा घटेर ०.६३ गुणामा झरेको छ । तर, ब्याज तिर्ने क्षमता दर्शाउने ‘इन्टरेस्ट कवरेज रेसियो’ २०२३ मा १.२५ गुणासम्म खस्किएको थियो, जुन २०२४ मा सुधार भएर पनि केवल १.६३ गुणामा सीमित रह्यो ।

कम्पनीको कुल ऋण/ग्रस क्यास एक्रुअल अनुपात अस्थिर देखिएको छ । २०२२ मा ८.२२ गुणा रहेको यो अनुपात २०२३ मा अचानक २२.७० गुणामा उकालो लाग्यो, जुन अत्यन्तै जोखिमयुक्त संकेत हो । यद्यपि, २०२४ मा केही सुधार हुँदै ११.१९ गुणामा झरेको छ, तर यो अझै पनि उच्च स्तरमा छ ।

तरलता सूचकांक सन् २०२२ मा १.२० गुणा, २०२३ मा १.२१ गुणा तथा २०२४ मा १.४० गुणा रहेको छ । तर, तरलता केही सुधार भए पनि ऋण भार र वित्तीय अस्थिरता उच्च रहेकोले यो सुधारलाई सकारात्मक रूपमा हेर्न सकिँदैन । हालको वित्तीय प्रवृत्तिलाई हेर्दा सप्तकोशी सिमेन्टको अवस्था सुधार उन्मुख देखिँदैन। लगातार घट्दो आम्दानी, कमजोर मुनाफा मार्जिन, उच्च ऋण भार तथा वित्तीय अस्थिरताका कारण कम्पनी संकटमा पर्न सक्ने देखिन्छ ।

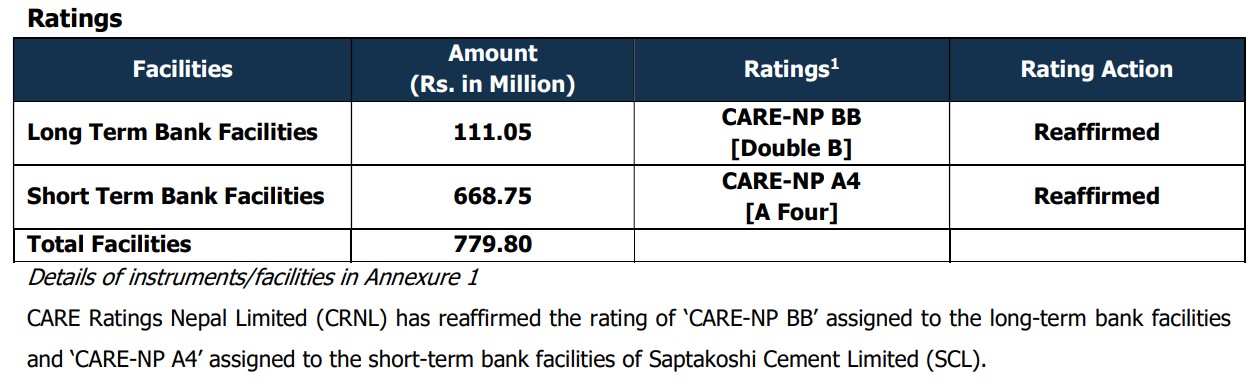

कम्पनीले ७७ करोड ९८ लाख रुपैयाँ बैंकिङ कर्जाका लागि केयर रेटिङ नेपालबाट रेटिङ गराएको छ । ११ करोड १० लाख रुपैयाँको दीर्घकालीन कर्जाका लागि कम्पनीले केयर एनपि डबल बि र ६६ करोड ८७ लाख रुपैयाँको अल्पकालीन कर्जाका लागि केयर एनपि ए४ रेटिङ पुष्टि गराएको छ ।

कम्पनीको पूँजी संरचना सन् २०२४ को अन्त्यसम्ममा मध्यम रूपमा ऋणभारयुक्त रहेको थियो । कम्पनीको ऋण–इक्विटी अनुपात ०.३८ गुणाबाट घटेर ०.१६ गुणामा पुगेको छ भने कुल गियरिङ अनुपात ०.५३ गुणामै कायम रहेको छ।

यस सुधारको मुख्य कारण प्रवद्र्धकहरूद्वारा सन् २०२४ मा थप गरिएको ११ करोढ ९० लाख रुपैयाँ बराबरको बिना धितो ऋण हो, जुन मूर्त खुद सम्पत्तिको हिस्सा मानिएको छ । यद्यपि, विगतमा पनि प्रवद्र्धकहरूले निरन्तर लगानी गर्दै आए तापनि कम्पनीको ऋण स्तर अझै उच्च नै छ । विशेष गरी, कम नाफा मार्जिनका कारण ऋणभार उच्च रहनु कम्पनीको क्रेडिट रेटिङका लागि चुनौती बनेको छ ।

कम्पनीलाई नेपालको एचआर गोयल समूहका प्रवद्र्धकहरूले अगाडि बढाएका छन् । यस समूहको व्यवसाय सिमेन्ट उत्पादन, निर्माण, रसायन उद्योग, जलविद्युत् परियोजना, पेट्रोलियम, बीमा तथा व्यापार जस्ता विभिन्न क्षेत्रमा फैलिएको छ । कम्पनीका अध्यक्ष अशिष गोयलसँग सिमेन्ट उद्योगमा १२ वर्षको अनुभव छ ।