पूँजीभन्दा दोब्बर ऋण बोकेको भाटभटेनी, वर्षदिनमा ३० अर्ब ६२ करोडको व्यापार, रिफाइनान्सिङ खतरा

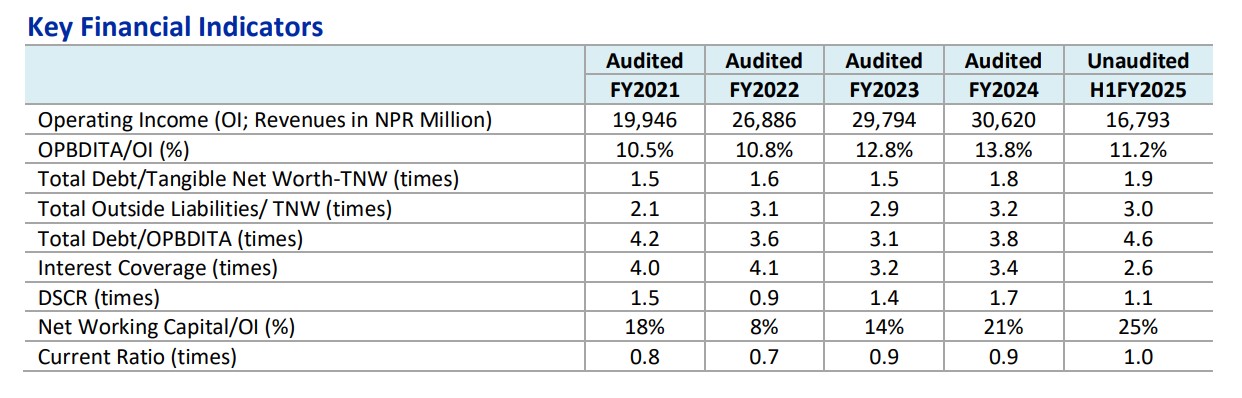

काठमाडौँ । पूँजीभन्दा झण्डै दोब्बर ऋण लिएको भाटभटेनी सुपरमार्केट एन्ड डिपार्टमेन्टल स्टोर प्रालिको कर्जाभार दिनप्रतिदिन बढ्दो क्रममा छ । कम्पनीको कुल ऋण र मूर्त शुद्ध सम्पत्ति (ट्याङ्जिबल नेट वर्थ) को अनुपात आर्थिक वर्ष २०८०।०८१ मा १.५ गुणा रहेकोमा चालु आर्थिक वर्ष २०८१।०८२ को ६ महिनासम्म आइपुग्दा १.९ गुणामा पुगेको छ ।

ट्याङ्जिबल नेट वर्थको अर्थ कम्पनीले आफ्नो स्वामित्व पूँजीभन्दा लगभग दोब्बर ऋण लिएको छ । भाटभटेनी सुपरमार्केटले पछिल्ला ४–५ वर्षमा शाखा विस्तारका लागि उल्लेखनीय पूँजीगत खर्च गरेको छ। यसले गर्दा कम्पनीको वित्तीय अवस्था केही कमजोर भएको छ।

उता, बजारमा भने कम्पनीको उपस्थितिलाई अझ फराकिलो बनाउने प्रयास जारी छ । नेपालको सबैभन्दा पुराना र स्थापित खुद्रा व्यवसायमध्ये एक भाटभटेनी सुपरमार्केट एन्ड डिपार्टमेन्टल स्टोर प्रालिको कारोबार विस्तार भएसँगै आम्दानी निरन्तर बढ्दो क्रममा रहेको छ । २०४९ सालमा स्थापना भएको भाटभटेनीले हाल देशभर २७ वटा शाखा सञ्चालनमा ल्याइसकेको छ । कम्पनीलाई मिनबहादुर गुरुङ र उनकी धर्मपत्नी सबित्री घले गुरुङले क्रमशः ६०ः४० को स्वामित्व अनुपातमा प्रवद्र्धन गरेका हुन् ।

इक्रा नेपालको प्रतिवेदनअनुसार कम्पनीले गत आर्थिक वर्ष २०८०/८१ मा ३० अर्ब ६२ करोड रुपैयाँको व्यापार गरेको छ । चालु आर्थिक वर्ष २०८१/८२ को माघ १५ सम्मको अवधिमा कम्पनीले १६ अर्ब ७९ करोड रुपैयाँ बराबरको आम्दानी आर्जन गरेको छ । वार्षिक कारोबार ३० अर्ब नाघिसकेको अवस्थामा भाटभटेनी खुद्रा व्यापारको एक प्रभावशाली खेलाडी बनेको छ ।

भाटभटेनी अहिले विभिन्न अव्यवस्थित खुद्रा व्यवसाय र स्थानीय पसलहरूसँग प्रतिस्पर्धा गरिरहेको छ। साथै, अनलाइन बजारको बिस्तार पनि दीर्घकालीन चुनौतीको रूपमा देखिएको छ। कम्पनीले हालसम्म सहरी क्षेत्रजस्तै काठमाडौँ, पोखरा र चितवनबाट आर्थिक वर्ष २०८०।०८१ को कुल आम्दानीको झण्डै ७० प्रतिशत आर्जन गरेको छ। तर अर्धसहरी वा ग्रामीण क्षेत्रमा कम्पनीले हालसम्म ठोस सफलता देखाउन सकेको छैन।

कम्पनीको सञ्चालन नाफा अनुपात (ओपीबीडीआईटीए) २०७७/७८ मा १०.५ प्रतिशत रहेकोमा पछिल्लो चार वर्षमा क्रमशः १०.८, १२.८, १३.८ र चालु आवको पहिलो छ महिनामा ११.२ प्रतिशत देखिएको छ । यसले कम्पनीको आधारभूत आम्दानी क्षमतामा सुधार आएको संकेत गर्छ ।

तर, ऋण भारको पक्षमा भने अवस्था त्यति सहज छैन । कम्पनीको कुल बाह्य दायित्व र शुद्ध सम्पत्ति अनुपात (टोटल आउटसाइड लाइबिलिटिज/ट्याङ्जिबल नेट वर्थ) २०७७/७८ मा २.१ गुणा थियो, जुन हाल ३.० गुणामा पुगेको छ । यसले कम्पनीको वित्तीय संरचनामा ऋणको हिस्सा अत्यधिक भएको देखाउँछ ।

त्यस्तै, कुल ऋण र सञ्चालन नाफाको अनुपात (टोटल डेब्ट/ओपीबीडीआईटीए) २०७७/७८ मा ४.२ गुणा थियो, जुन चालु आवको पहिलो छ महिनासम्ममा ४.६ गुणामा पुगेको छ । यसको अर्थ, कम्पनीले कमाएको सञ्चालन नाफाको तुलनामा ऋणको भार अझ बढेको छ ।

साँवाब्याज भुक्तानी क्षमतालाई जनाउने इन्टरेस्ट कभरेज रेसियो भने घट्दो क्रममा छ । २०७७/७८ मा यो अनुपात ४.० गुणा थियो, जुन हाल २.६ गुणामा झरेको छ । यस्तै, ऋण सेवा क्षमताको सूचक डीएससीआर २०७८/७९ मा ०.९ गुणा मात्र थियो, जुन २०७९/८० मा १.४ गुणा र २०८०/८१ मा १.७ गुणासम्म पुगेको थियो । तर, चालु आवको पहिलो छ महिनामा यो फेरि घटेर १.१ गुणामा सीमित भएको छ । यस्तो सूचकले कम्पनीको दीर्घकालीन वित्तीय अवस्था र ऋण चुक्ता क्षमतामा दबाब देखाउँछ । उच्च ऋण लिएको कम्पनीले यदि त्यहीअनुसार आम्दानी वृद्धि गर्न नसके वा व्याजदर वा खर्चमा प्रतिकूलता देखिए, भने आर्थिक सन्तुलन गुम्न सक्ने जोखिम रहन्छ ।

यद्यपि कम्पनीले आफ्नो कार्यशील पूँजीको स्थिति भने केही हदसम्म सुधार गरेको देखिन्छ । सञ्चालन आम्दानीमा आधारित नेट वर्किङ क्यापिटल २०७७/७८ मा १८ प्रतिशत थियो, जुन २०७९/८० मा १४ प्रतिशत, २०८०/८१ मा २१ प्रतिशत र चालु आवको पहिलो छ महिनामा २५ प्रतिशत पुगेको छ । कम्पनीको छोटो अवधिको दायित्व चुकाउने क्षमताको सूचक ’हालको अनुपात’ (करन्ट रेसियो) २०७७/७८ मा ०.८ गुणा मात्रै थियो, जुन पछिल्लो समय १.० गुणामा पुगेको छ ।

जसरी आम्दानी वृद्धि भएको छ, त्यसैअनुसार ऋण वृद्धि हुनु स्वाभाविक भए पनि ऋण–पूँजीको सन्तुलन नबनाउँदा भविष्यमा नगद प्रवाहको अभाव, पुनःनिवेशको कठिनाइ वा कर्जाको पुनःवित्तीय व्यवस्थापन (रिफाइनान्सिङ) मा समस्या आउन सक्ने जोखिम रहन्छ । कम्पनीको कार्यशील पूँजी चक्र पनि फैलिँदै गएको छ। चालु आवको माघसम्म कम्पनीको सञ्चालन आम्दानीको तुलनामा कार्यशील पूँजीको अनुपात करिब २५ प्रतिशत पुगेको छ। यसमा मुख्यतया नयाँ शाखा विस्तारका कारण भण्डारण बढ्नु र आपूर्तिकर्तालाई तिर्नुपर्ने दायित्व घटाइनुले असर पारेको हो।

कम्पनीले आर्थिक वर्ष २०८०।०८१ मा आफ्ना सहायक कम्पनीहरूमा थप ७८ करोड ८० लाख रुपैयाँ लगानी गरेको छ। हालसम्म कुल इक्विटी लगानी (सूचीकृत सेयरसहित) कम्पनीको कुल नेट वर्थको करिब ५२ प्रतिशत बराबर छ, जुन धेरै मानिन्छ। यसैगरी, आर्थिक वर्ष २०८०।०८१ मा कम्पनीले अघोषित विवादित करदायित्वहरू (पुराना करसम्बन्धी विवादहरू) को लागि १ अर्ब ९० करोड रुपैयाँ जगेडा छुट्याएको थियो, जुन चालु आवमा तिरेपछि कम्पनीको नेट वर्थ घटेको र नगद प्रवाहमा पनि दबाब परेको देखिन्छ।

भाटभटेनीको क्रेडिट रेटिङ उक्लिएको छ । नेपालको क्रेडिट रेटिङ एजेन्सी इक्रा नेपालले कम्पनीलाई दिँदै आएको दीर्घकालीन र अल्पकालीन ऋण सम्बन्धी रेटिङ दुवैमा सुधार गरेको हो । इक्रा नेपालले कम्पनीको दीर्घकालीन ऋण रेटिङलाई इक्रा एल डबल बि बाट बढाउँदै इक्रा एल डबल बि प्लस मा उक्ल्याएको छ । त्यसैगरी, कम्पनीको अल्पकालीन ऋण रेटिङ इक्रा ए४ बाट बढाएर इक्रा ए४ प्लस मा पु-याइएको छ ।

रेटिङ अद्यावधिकसँगै भाटभटेनीको कुल ऋण सीमा पनि उल्लेखनीय रूपमा बढेको देखिन्छ । कम्पनीको दीर्घकालीन ऋण सीमा अघिल्लोपटक ५ अर्ब २५ करोड ८१ लाख ७ हजार रुपैयाँ थियो, जुन हाल बढेर ९ अर्ब १४ करोड ४९ लाख १ हजार रुपैयाँ पुगेको छ । कम्पनीको अल्पकालीन ऋण सीमा पनि ७ अर्ब ६१ करोड २५ लाख रुपैयाँबाट बढ्दै ८ अर्ब १० करोड १७ लाख ५० हजार रुपैयाँमा पुगेको छ ।

समग्रमा, भाटभटेनीको कुल ऋण सीमा १२ अर्ब ८७ करोड ६७ लाख रुपैयाँबाट बढेर हाल १७ अर्ब २४ करोड ६६ लाख रुपैयाँपुगेको छ ।