आरएमसी ग्रुप अन्तर्गतका दुई सिमेन्ट उद्योग संकटमा, अस्तित्व बचाउन संघर्षरत

काठमाडौँ । आरएमसी ग्रुप अन्तर्गतका दुई सिमेन्ट कम्पनीहरूको वित्तीय अवस्था कमजोर बन्दै गएको छ । मुनाफासहितका सूचकहरूमा गिरावट आउँदा यी कम्पनीहरू वित्तीय रूपमा संकटमा पर्ने अवस्थामा पुगेका छन् । प्रतिस्पर्धी कम्पनीहरूभन्दा कमजोर बनेका पाल्पा र आरएमसी सिमेन्टहरूको स्थिति अझै नाजुक बन्दै गएको हो ।

पाल्पा सिमेन्टको उत्पादन केन्द्र पश्चिम नवलपरासी जिल्लाको सुनुवाल नगरपालिका वडा नं. ७ मा अवस्थित छ, भने खानी क्षेत्र पाल्पा जिल्लाको रहवासमा रहेको छ । वार्षिक ०.५९ मिलियन मेट्रिक टन क्लिंकर र ०.७३ मिलियन मेट्रिक टन सिमेन्ट उत्पादन गर्ने क्षमता भए पनि, कम्पनीले बजारमा स्थिर पकड बनाउन संघर्ष गरिरहेको देखिन्छ ।

२००९ मा स्थापना भएको आरएमसी सिमेन्टको कारखाना सिमरा, बारा जिल्लामा स्थित छ। कम्पनीले पोर्टल्यान्ड स्लाग सिमेन्ट र साधारण पोर्टल्यान्ड सिमेन्ट उत्पादन गर्दै आएको छ। यद्यपि, कम्पनीको आर्थिक प्रदर्शन र वित्तीय स्थिति कमजोर रहेको देखिन्छ । यसका कारण कम्पनीको स्थिरता र दीर्घकालीन सफलता सम्भावना कम भइरहेको छ ।

पाल्पा र आरएमसी सिमेन्टहरूको कमजोर आर्थिक अवस्थाले कम्पनीहरूको भविष्य प्रभावित मात्रै गरेको छैन सिमेन्ट उद्योगको प्रतिस्पर्धा र बजारको संरचनामा पनि असर पुर्याउने छ । पाल्पा सिमेन्ट आफ्नो अस्थित्व कायमै राख्न आइपीओ प्रक्रियामा समेत अघि बढी सकेको छ ।

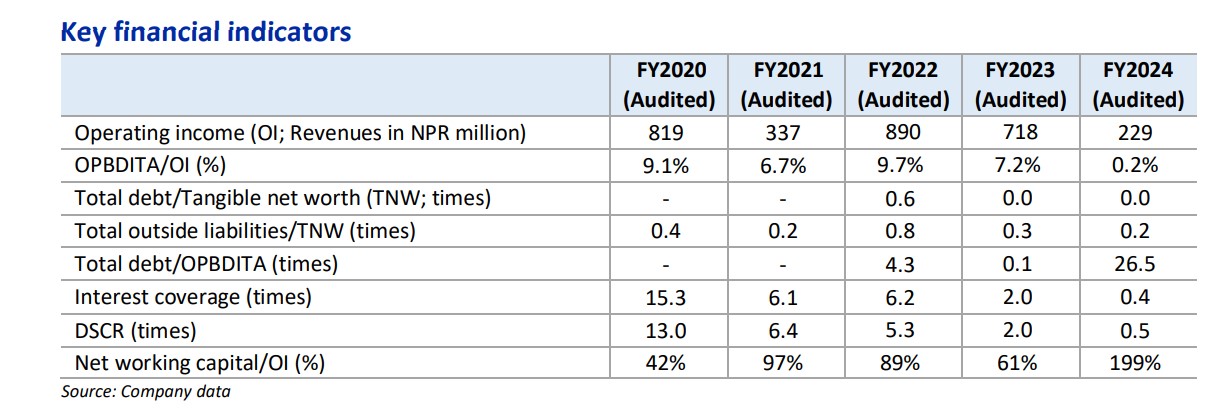

आरएमसी सिमेन्टको वित्तीय स्थितिमा गिरावट

आरएमसी सिमेन्ट प्रा.लि. जुन २००९ मा स्थापना भएको थियो र सिमरा बारामा स्थित छ, हाल गम्भीर वित्तीय संकटको सामना गर्दैछ । कम्पनीले २०११ देखि पोर्टल्यान्ड स्लाग सिमेन्ट र साधारण पोर्टल्यान्ड सिमेन्ट उत्पादन गर्दै आएको छ । यद्यपि यसको वित्तीय प्रदर्शन अत्यन्त नकरात्मक दिशामा गएको छ, जसले कम्पनीको भविष्यलाई अन्धकारमा डुबाएको छ ।

कम्पनीको कुल सञ्चालन आयमा हरेक वर्ष गिरावट आएको छ । २०२० मा ८१ करोढ ९० लाख रुपैयाँ रहेको यो आय २०२४ मा २२ करोड ९० लाख रुपैयाँमा झरिसकेको छ । यो गिरावट २०११ पछि कम्पनीको प्रमुख उत्पादनको मागमा गिरावट र वित्तीय व्यवस्थापनको असफलताको स्पष्ट संकेत हो ।

कम्पनीको ऑपरेटिङ प्रॉफिट मार्जिन २०१९ को ९.१ प्रतिशत देखि २०२४ सम्म ०.२ प्रतिशतमा झरिसकेको छ । यो गिरावट कम्पनीको लागत नियन्त्रण र कार्यक्षम व्यवस्थापनमा असफलताको परिणाम हो, जसले यसको लाभप्रदता क्षीण बनाएको छ । कम्पनीको कुल ऋण भनेको ट्यांजिबल नेट वर्थ को अनुपात २०२२ मा ०.६ समयसम्म पुगेको थियो । त्यसपछि २०२३ र २०२४ मा ऋणको स्तर शून्य भएको देखिन्छ। २०२४ मा कुल ऋण अनुपात २६.५ को अभूतपूर्व उच्च स्तरमा पुगेको छ ।

कम्पनीको ब्याज भुक्तानी कवरेज अनुपात २०२४ मा ०.४ मात्र छ, जुन वित्तीय स्थिरताको गम्भीर अभावलाई दर्शाउँछ । यो अनुपात कम्पनीको व्याज तिर्न असमर्थतामा रहेको स्पष्ट संकेत हो । नेट वर्किङ क्यापिटल २०२४ मा १९९ प्रतिशत पुगेको छ । यसको अर्थ कम्पनीको कार्यशील पूंजी पर्याप्त छैन, जसले उत्पादन र आपूर्ति श्रृंखलामा गम्भीर समस्या सिर्जना गरिरहेको छ । कम्पनीले आफ्नो वित्तीय स्रोतमाथि दवाब बढाउँदै गएको छ र व्यापार संचालनमा अवरोध देखिएको छ ।

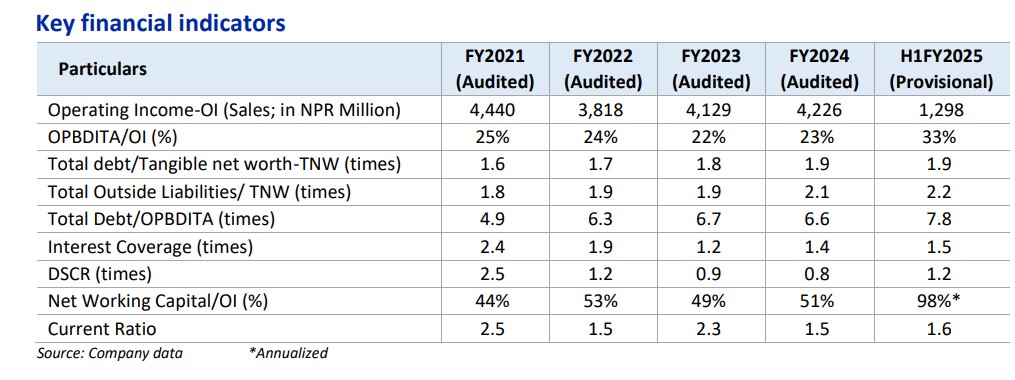

पाल्पा सिमेन्ट इन्डस्ट्रीज लिमिटेडको आर्थिक अवस्थाः वित्तीय सूचकांकहरूमा चिन्ताजनक गिरावट

कम्पनीको आम्दानी निराशजनक देखिएको छ । सन् २०२१ मा ४ अर्ब ४४ करोड रुपैयाँको कारोबार गरेपछि सन् २०२२ र २०२३ कोमा क्रमशः ३ अर्ब ८१ करोड ८० लाख र ४ अर्ब १२ करोड ९० लाख वृद्धि भए पनि, सन् २०२४ को कारोबार स्थिर रहेको देखिन्छ । सन् २०२४ मा कम्पनीले ४ अर्ब २२ करोड रुपैयाँको व्यापार गरेको छ ।

पछिल्लो चार वर्षको अपरेटिङ मुनाफा पनि नकारात्मक प्रवृत्तिमा रहेको छ । सन् २०२१ मा २५ प्रतिशत रहेको अपरेटिङ मुनाफा सन् २०२४ मा घटेर २३ प्रतिशत पुगेको छ । सन् २०२१ मा १.६ को अनुपात रहेको ऋण र पूँजी अनुपात सन् २०२४ मा १.९ पुगेको छ ।

कम्पनीको ब्याज कवरेज अनुपात पनि गिरावटमा परेको छ । सन् २०२१ मा २.४ भएको यो अनुपात सन् २०२४ मा १.४ सम्म घटेको छ, जसले कम्पनीको ऋण चुकाउने क्षमता कमजोर भएको संकेत गरेको छ । वित्तीय सस्तो रकममा गिरावट आएको छ। सन् २०२१ मा २.५ रहेको यो अनुपात सन् २०२४ मा ०.८ मा पुगेको छ ।

कम्पनीको कार्यशील पूँजीको अनुपात सन् २०२१ मा ४४ प्रतिशत बाट सन् २०२४मा ५१ प्रतिशतमा पुगेको छ, जसले कम्पनीको वित्तीय अवस्था अस्थिर र उच्च जोखिममा परेको देखाउँछ। कम्पनीको अन्य सूचकहरू जस्तै, कुल बाह्य दायित्व÷नेट वर्थ अनुपात र कुल ऋण÷अपरेटिङ मुनाफा अनुपातले पनि चेतावनी दिएका छन्।

कम्पनीले ७ अर्ब ७८ करोड ७३ लाख रुपैयाँ बैंक कर्जाका लागि रेटिङ पुनः पुष्टि गराएको छ । जसमध्ये लङ ट्रम ६ अर्ब १० करोड कर्जाका लागि ‘इक्राएनपी एलबीबी’ र सर्ट ट्रम १ अर्ब ६८ करोड ६० लाख रुपैयाँ कर्जाका लागि ‘इक्राएनपी ए४’ पुनः पुष्टि गराएको छ ।