चुनौतीपूर्ण अवस्थामा प्राइम बैंकः चुलिँदै खराब कर्जा, वित्तीय सूचक समेत धरापमा

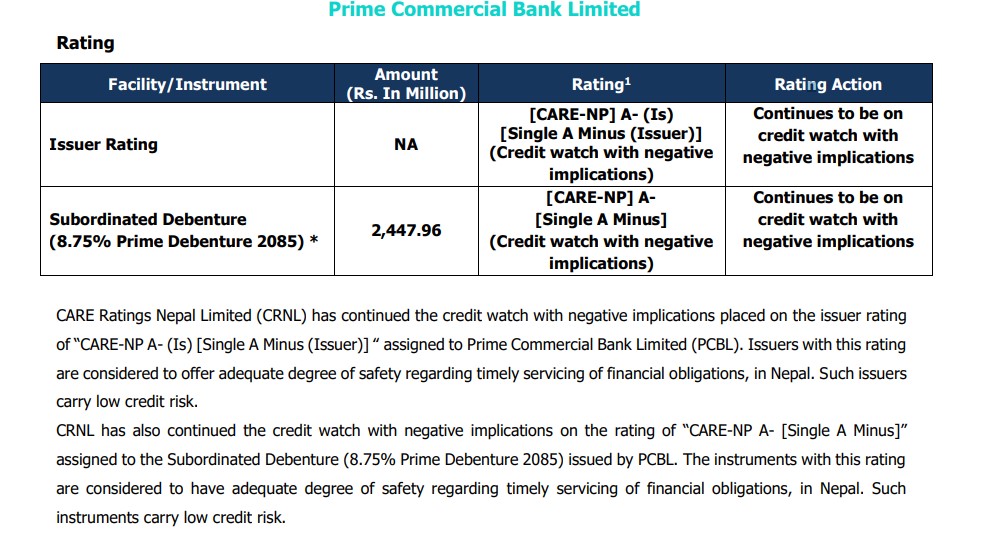

काठमाडौँ । प्राइम कमर्शियल बैंक लिमिटेडको जारीकर्ता रेटिङ तथा ८.७५ प्रतिशत प्राइम डिबेञ्चर २०८५ सम्बन्धी रेटिङ नकारात्मक प्रभावसहितको क्रेडिट वाचमा यथावत राखिएको छ । केयर रेटिङ नेपाल लिमिटेले बैंकलाई प्रदान गरिएको ‘केयर–एनपी ए–माइनस (जारीकर्ता) सिंगल ए माइनस (जारीकर्ता)’ रेटिङलाई नकारात्मक प्रभावसहित क्रेडिट वाचमा यथावत राखेको हो । यस रेटिङले बैंकले नेपालमा आफ्नो वित्तीय दायित्वहरू समयमै पूरा गर्ने पर्याप्त सुरक्षा रहेको संकेत गर्दछ । यस्ता जारीकर्ताहरूलाई न्यून क्रेडिट जोखिमयुक्त मानिन्छ ।

यसैगरी, बैंकले जारी गरेको ८.७५ प्रतिशत प्राइम डिबेञ्चर २०८५ मा दिइएको ‘केयर–एनपी ए–माइनस सिंगल ए माइनस’ रेटिङ पनि नकारात्मक प्रभावसहितको क्रेडिट वाचमा यथावत राखिएको छ । यस रेटिङले पनि सो वित्तीय उपकरणले दायित्व समयमै पूरा गर्ने पर्याप्त सुरक्षा रहेको र न्यून क्रेडिट जोखिम रहेको पुष्टि गर्दछ ।

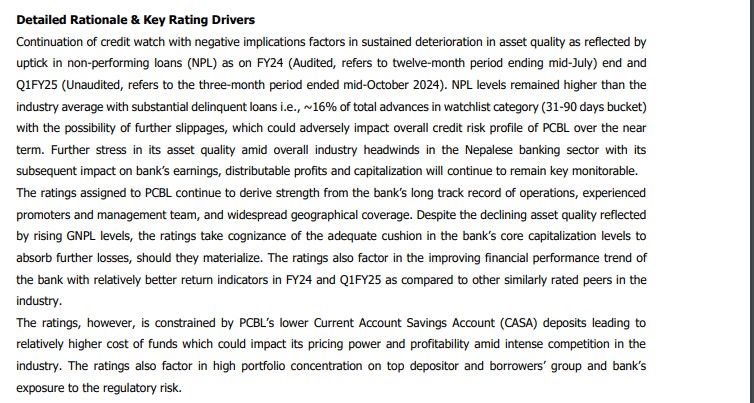

यस रेटिङलाई नकारात्मक प्रभावसहितको क्रेडिट वाचमा राखिनुमा केयर रेटिङ नेपालले बैंकको हालको वित्तीय स्थिति र भविष्यमा हुन सक्ने असरहरूको पुनः मूल्यांकन गर्न आवश्यक रहेको जनाइएको छ । नकारात्मक प्रभावसहितको क्रेडिट वाच जारी राख्नुमा प्राइम कमर्शियल बैंक लिमिटेडको सम्पत्ति गुणस्तरमा भएको निरन्तर गिरावट मुख्य कारण हो । यो गिरावट २०८१ आर्थिक वर्षको अन्त्य (अडिटेड, मध्य जुलाईमा समाप्त हुने १२ महिनाको अवधि) र २०८२ आर्थिक वर्षको पहिलो त्रैमास (अनअडिटेड, मध्य अक्टोबर २०२४ मा समाप्त हुने तीन महिनाको अवधि) मा खराब कर्जाको वृद्धिमा देखिएको छ ।

बैंकको खराब कर्जा स्तर उद्योग औसतभन्दा बढी रहेको छ । विशेषगरी, बैंकको कुल कर्जाको झण्डै १६ प्रतिशत कर्जा वाचलिस्ट श्रेणी (३१–९० दिनको अवधि) मा परेको छ, जसले थप खराब कर्जामा परिणत हुने सम्भावना बढाएको छ । यो अवस्था निकट भविष्यमा बैंकको समग्र क्रेडिट जोखिम प्रोफाइलमा नकारात्मक असर पार्न सक्ने अनुमान गरिएको छ ।

बैंकको चालु खाता र बचत खाता निक्षेपको कम प्रतिशतले यसको कोष लागत उच्च बनाएको छ । यो कारणले उद्योगमा हुने कडा प्रतिस्पर्धाको बीचमा बैंकको मूल्य निर्धारण क्षमता र नाफामा नकारात्मक प्रभाव पार्न सक्छ । त्यसैगरी, बैंकको ठूला निक्षेपकर्ता र कर्जाका समूहमा उच्च पोर्टफोलियो केन्द्रित हुनु तथा नियामकीय जोखिमको उच्च जोखिममा रहनु पनि यसका कमजोरी मानिएका छन् ।

बैंकको पूँजीकरण स्तरमा कमी देखिएको छ । वित्तीय वर्ष २०८०/८१ को अन्त्यसम्म बैंकको कुल पूँजी पर्याप्तता अनुपात ११.८० प्रतिशत रहेको छ भने पहिलो तहको पूँजी पर्याप्तता अनुपात १०.६७ प्रतिशतमा झरेको छ । यो अवस्था उच्च कर्जा वृद्धिदर (१९ प्रतिशत) र कम नाफा वृद्धिका कारण निम्तिएको हो । साथै, कर्जा फिर्तीमा कमजोरी र आर्थिक मन्दीका कारण खराब कर्जाको मात्रा ४.८५ प्रतिशत पुगेको छ, जुन उद्योग औसत ३.७६ प्रतिशत भन्दा धेरै हो ।

पीसीबीएलको ऋण र निक्षेपमा उच्च एकाग्रता रहेको पाइएको छ । २० प्रमुख निक्षेपकर्ताहरूले कुल निक्षेपको ३०.८३ प्रतिशत ओगटेका छन् भने २० ठूला कर्जाका समूहहरूले कुल कर्जाको २५ प्रतिशथ हिस्सा राखेका छन्। यस्तो एकाग्रताले बैंकलाई कर्जा जोखिममा राख्न सक्छ । ऋण असुलीमा देखिएको कठिनाइ, उच्च गैर–प्रदर्शनकारी कर्जाको स्तर र बैंकिङ क्षेत्रभित्रको तीव्र प्रतिस्पर्धाले पीसीबीएललाई थप चुनौतीपूर्ण अवस्थामा पु¥याएको छ ।

यो पनि

प्राइम कमर्सियल बैंकद्वारा करोडौं कर छली, बक्यौता नतिरी लाभांश वितरण