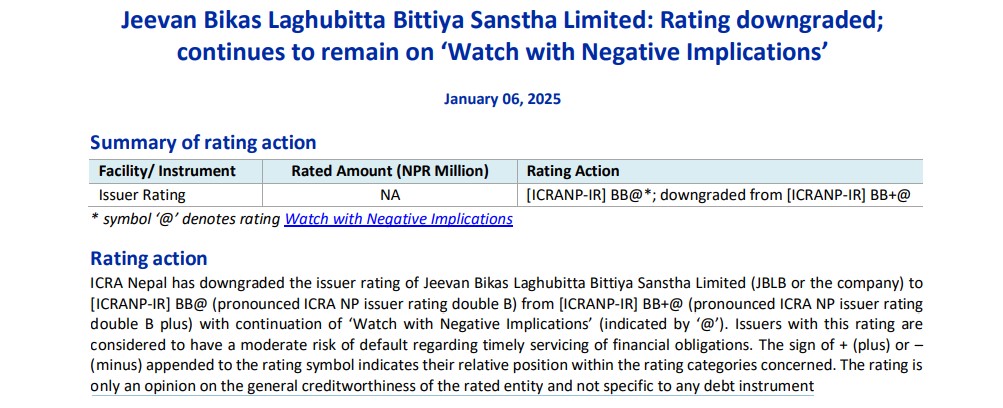

चुनौतीपूर्ण अवस्थामा जीवन विकास लघुवित्तः खराब कर्जा चुलिँदै, वित्तीय सूचकहरु धरापमा

काठमाडौँ । इक्रा नेपालले जीवन बिकास लघुवित्त वित्तीय संस्था लिमिटेडको जारीकर्ता रेटिङ घटाएर ‘आईसीआरए एनपी जारीकर्ता रेटिङ डबल बी’ मा झारेको छ। यसअघि यो रेटिङ ‘आईसीआरए एनपी जारीकर्ता रेटिङ डबल बी प्लस’ रहेको थियो। यसमा ‘नेगेटिभ इम्प्लिकेसन्ससहितको वाच’ कायम रहेको छ।

यस रेटिङमा पर्ने संस्था समयमै वित्तीय दायित्व पूरा गर्नमा मध्यम जोखिमयुक्त मानिन्छ। रेटिङ प्रतीकमा जोडिने ‘+’ (प्लस) वा ‘-’ (माइनस) चिन्हले सम्बन्धित रेटिङ श्रेणीभित्रको तुलनात्मक स्थिति जनाउँछ। रेटिङ कुनै पनि वित्तीय उपकरणको विशिष्ट मूल्यांकन नभई साधारण क्रेडिटयोग्यता सम्बन्धी धारणा मात्र हो।

रेटिङ घटाउने कारण-कम्पनीको रेटिङ घटाउने निर्णयको मुख्य कारण वित्तीय प्रदर्शनमा आएको गिरावट, ऋण असुलीमा चुनौती तथा सञ्चालनमा देखिएको कमजोरी हो। हालैको समयदेखि संस्थाले वित्तीय दायित्व पूरा गर्नमा मध्यम चुनौतीको सामना गरिरहेको छ। त्यस्तै, बाह्य वातावरणका कारण लघुवित्त क्षेत्रलाई प्रभावित गर्ने विभिन्न जोखिम पनि कायम छन्। संस्थानको वित्तीय विवरण अनुसार, असुली अनुपातमा कमी आएको र खराब ऋणको अनुपातमा वृद्धि भएको पाइएको छ। यसले संस्थाको क्रेडिट प्रोफाइलमा कमजोर संकेत देखाएको छ।

कम्पनीको जारीकर्ता रेटिङमा आएको यो परिवर्तन संस्थाले आगामी दिनमा आफ्नो वित्तीय प्रदर्शनमा सुधार ल्याउनका लागि थप योजना बनाउनु पर्ने आवश्यकता औंल्याउँछ। रेटिङमा कायम रहेको ‘नेगेटिभ इम्प्लिकेसन्स’ को संकेतले निकट भविष्यमा पनि संस्थाको स्थिति चुनौतीपूर्ण रहन सक्ने संभावना जनाउँछ।

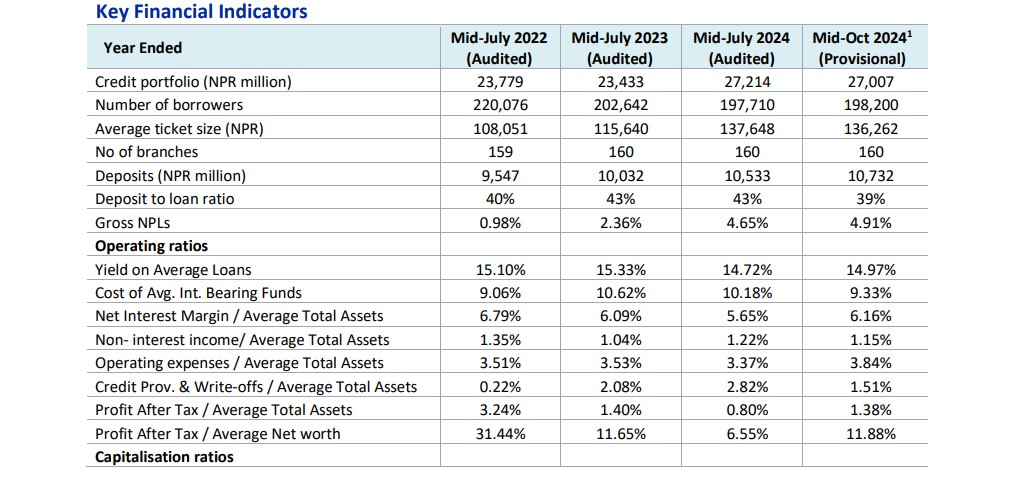

कम्पनीको सम्पत्ति गुणस्तर पछिल्ला वर्षहरूमा कमजोर भएको छ, जुन २०२४ को मध्यअक्टोबरमा कम्पनीले ४.९१ प्रतिशतको ग्रस एनपिएल रिपोर्ट गरेको छ। यो संख्यामा २०२४ को मध्यजुलाईमा ४.६५ र २०२३ को मध्यजुलाईमा २.३६ प्रतिशत थियो। कम्पनीले ०+ दिनको ओभरड्यू ऋण लगभग १२ प्रतिशत र पुन: व्यवस्था गरिएका/पुनर्निर्मित ऋण पोर्टफोलियो १० प्रतिशतको स्तरमा राखेको छ। यसका साथै, कम्पनीले एनपिएल प्रावधानको लागि नियामक छूटको लाभ उठाएको छ, जसको कारण एनपिएल प्रावधान कभरिज़को स्तर ५६ प्रतिशत (२०२४ को मध्यअक्टोबरमा) रहेको छ। यसबाट कम्पनीको solvency profile पनि दबाबमा परेको छ, जसको कारण नेट एनपिएल/नेट वर्थ अनुपात १७ प्रतिशत सम्म पुगेको छ।

कम्पनीको पूंजीकरण स्तरमा गिरावट आएको छ। यसको Capital to Risk-Weighted Assets Ratio (CRAR) २०२४ को मध्यजुलाईमा ९.३५ प्रतिशत पुगेको छ, जुन २०२३ को मध्यजुलाईमा ११.४० प्रतिशत थियो। यसमा सम्पत्ति गुणस्तरको दबाब र जोखिमपूर्ण सम्पत्तिहरूको वृद्धिका कारण पूंजी आधारमा कमजोरी देखिएको हो। यद्यपि, कम्पनीको वर्तमान CRAR नियामक आवश्यकतासँग मेल खान्छ, भने पनि पूंजीको थोरै हदका कारण आगामी चुनौतीहरू रहन्छन्।