प्रारम्भिक सार्वजनिक निष्काशन (आईपिओ) : नेपाली परिदृश्य

१ पृष्ठभूमि

दीर्घकालीन कोषको आवश्यकता भएका क्षेत्रहरूको निमित्त पुँजी उपलब्ध गराउने उद्देश्यले स्थापित बजार पुँजी बजार हो । यस बजारमा एक वर्ष भन्दा बढी परिपक्व अवधि भएका वित्तीय औजारहरूको कारोवार हुने गर्दछ । पुँजी बजारको दायरा धितोपत्र बजारको दायरा भन्दा फराकिलो हुन्छ जसअन्तर्गत धितोपत्र बजारको अतिरिक्त मध्यम तथा दीर्घकालीन निक्षेप तथा ऋण प्रवाह पनि पर्दछन । धितोपत्र बजार अन्तर्गत प्राथमिक बजार र द्वितीय बजार पर्दछन् । संगठित संस्थाले सर्वसाधारणलाई सार्वजनिक रूपमा धितोपत्र निष्काशन गरी आफूलाई आवश्यक परेको दीर्घकालीन पुँजी प्राप्त गर्ने बजारलाई धितोपत्रको प्राथमिक बजार भनिन्छ । संगठित संस्थाहरूलाई आफ्नो व्यवसाय विस्तार गर्न पुँजीको आवश्यकता पर्दछ । उक्त पुँजीको आवश्यकता पूर्ति गर्न सर्वसाधारणमा छरिएर रहेको रकम संकलनका लागि यस्तो निष्काशन गरिन्छ । यसले सर्वसाधारण लगानीकर्ताहरूलाई लगानीको अवसर प्राप्त हुनुका साथै त्यसबाट प्राप्त नाफामा सहभागी हुने अवसर प्रदान गर्दछ भने अर्कोतिर देशमा औद्योगिकीकरण तथा व्यापारीकरणको लागि आवश्यक पुँजीको पूर्ति भई समग्र देशको आर्थिक विकासमा टेवा पुग्दछ ।

नेपालमा अधिकांश लगानीकर्ताहरूको आकर्षण प्राथमिक बजारमा रहेको देखिन्छ । विशेषतः साधारण सेयरको खरिद गर्ने लगानीकर्ताहरूको ठूलो संख्या रहेको छ । कम्पनीले आर्जन गरेको नाफाबाट अग्राधिकार सेयरधनीहरूलाई तोकिएको दरमा लाभांश वितरण गरिसकेपछि बाँकी हुने रकमबाट लाभांश वितरण गरिने गरी अर्थात कम्पनीको प्रतिफलमा अन्तिम अधिकार हुनेगरी जारी गरिएको धितोपत्रलाई साधारण सेयरको रूपमा बुझ्नु पर्दछ । साधारण सेयरमा लगानीकर्ताहरूलाई आफ्नो लगानीको अनुपात अनुसार सम्बन्धित कम्पनीको स्वामित्व प्राप्त हुन्छ साथै सो हैसियतले साधारण सेयरधनीहरूले बढी जोखिम उठाउनुपर्ने हुन्छ । त्यस कारणले कम्पनीको कार्य सम्पादन लगायतका विषयहरूलाई विश्लेषण गरेर मात्र लगानी गर्न उपयुक्त हुन्छ । प्राथमिक बजारमार्फत सार्वजनिक निष्काशन गरिने धितोपत्रहरू नेपाल धितोपत्र (बोर्ड) मा दर्ता गराई निष्काशन अनुमति प्राप्त गर्नुपर्दछ । संगठित संस्थाले धितोपत्र एक पटकमा पचास जना भन्दा बढी व्यक्ति तथा संस्थाहरूलाई निष्काशन तथा बिक्री प्रबन्धक व्यवसायीमार्फत बोर्डबाट स्वीकृत विवरणपत्रका आधारमा सार्वजनिक रूपमा सूचना प्रकाशन गरी बिक्री वितरण गर्न सक्ने व्यवस्था धितोपत्र सम्बन्धी ऐन, २०६३ मा गरिएको छ । धितोपत्रको प्राथमिक बजार अन्तर्गत प्रारम्भिक सार्वजनिक निष्काशन, थप सार्वजनिक निष्काशन, हकप्रद सेयर निष्काशन, ऋणपत्र निष्काशन, सामूहिक तथा विशिष्टीकृत लगानी कोषको योजना लगायत बोनश सेयर निष्काशन आदि पर्दछन् ।

२. धितोपत्र बजारमा प्रारम्भिक सार्वजनिक निष्काशनको अवधारणा :

पब्लिक कम्पनीहरूले पुँजीको आवश्यकता पर्दा सर्वसाधारण समक्ष कम्पनीको स्वामित्वको हिस्सा बिक्री गरी पुँजी संकलन गर्दछन । यसरी संगठित संस्थाले प्रथम पटक निष्काशन गरेको सेयरलाई प्रारम्भिक सार्वजनिक निष्काशन भनिन्छ । प्राथमिक बजारमा लगानीकर्ताले आईपिओका लागि आवेदन दिएर सेयर प्राप्त गर्न सक्दछन् । प्राथमिक बजार मार्फत सेयर बजारमा प्रबेश गरेका लगानीकर्तालाई दोस्रो बजारमा प्रवेश गरेका लगानीकर्ताको भन्दा जोखिम कम हुन्छ । नेपालमा धितोपत्रको सार्वजनिक निष्काशन निश्चित मूल्य विधि र बुक बिल्डिङ्ग विधि मार्फत हुने गर्दछ । निश्चित मूल्य विधिबाट धितोपत्र निष्काशन गर्दा धितोपत्रको अंकित मूल्य वा अंकित मूल्यमा प्रिमियम थप गरी तोकिएको मूल्यमा गर्ने गरिन्छ भने बुक बिल्डिङ्ग विधिमार्फत धितोपत्र निष्काशन गर्दा बजारले निर्धारण गरेको मूल्यमा हुने गर्दछ ।

३. कानुनी व्यवस्था

नेपालको पुँजी बजारको आधारको रूपमा नेपालमै पहिलो पटक लागू भएको कम्पनी ऐन, १९९३ लाई लिइन्छ जस लगत्तै वि. सं. १९९४ मा विराटनगर जुट मिल्स र नेपाल बैकले धितोपत्र निष्काशन गरेपछि नेपालमा पुँजी बजारको शुरूवात भएको पाईन्छ । धितोपत्र सम्बन्धी ऐन, २०६३ तथा सो अन्तर्गत बनेका धितोपत्र दर्ता तथा निष्काशन नियमावली, २०७३ तथा धितोपत्र निष्काशन तथा बाँडफाँड निर्देशिका, २०७४ ले सार्वजनिक निष्काशन सम्बन्धी कानुनी व्यवस्था गरेको छ । धितोपत्र सम्बन्धी ऐन, २०६३ ले धितोपत्रको दर्ता तथा निष्काशनमा धितोपत्रको दर्ता, धितोपत्रको सार्वजनिक निष्काशन गर्नुपर्ने, विवरणपत्र प्रकाशन गर्नुपर्ने, विवरणपत्रको स्वीकृति, विवरणपत्रमा उल्लेख हुनुपर्ने कुराहरू उल्लेख गरेको छ । धितोपत्र दर्ता तथा निष्काशन नियमावली, २०७३ ले धितोपत्र दर्ता सम्बन्धी व्यवस्था, धितोपत्रको सार्वजनिक निष्काशन सम्बन्धी व्यवस्था, धितोपत्रको हकप्रद निष्काशन सम्बन्धी व्यवस्था, परिपत्र विधिबाट धितोपत्रको निष्काशन सम्बन्धी व्यवस्था धितोपत्रको निष्काशन सम्बन्धी अन्य व्यवस्था र अन्तर्राष्ट्रिय वित्तीय संस्थाले ऋणपत्र जारी गर्ने सम्बन्धी व्यवस्था उल्लेख गरेको छ । साथै धितोपत्र निष्काशन तथा बाँडफाँड निर्देशिका, २०७४ मा धितोपत्र सार्वजनिक निष्काशन र हकप्रद सेयर निष्काशन सम्बन्धी थप व्यवस्था, धितोपत्र निष्काशन तथा बाँडफाँड प्रक्रिया, धितोपत्रको प्रिमियम निर्धारण सम्बन्धी व्यवस्था र बोनस सेयर सम्बन्धी व्यवस्था रहेका छन् ।

३.१. प्रारम्भिक सार्वजनिक निष्काशनको लागि आवश्यक योग्यता तथा मापदण्ड

धितोपत्र दर्ता तथा निष्काशन नियमावली, २०७३ मा कुनै पनि संगठित संस्थाको सम्बन्धित नियामक निकायले अन्यथा तोकेकोमा बाहेक संगठित संस्थाको जारी पुँजीको दश प्रतिशत भन्दा घटी र उनन्चास प्रतिशत भन्दा बढी नहुने गरी सेयरको प्रारम्भिक सार्वजनिक निष्काशन (इनिशियल पब्लिक अफरिङ) गर्नु पर्ने व्यवस्था रहेको छ । साथै बैकिङ्ग, वित्तीय वा बीमा सम्बन्धी व्यवसाय गर्ने संगठित संस्थाले ऐन तथा धितोपत्र दर्ता तथा निष्काशन नियमावली, २०७३ बमोजिम धितोपत्रको प्रारम्भिक सार्वजनिक निष्काशन गर्ने भएमा त्यस्तो संगठित संस्थाले आफ्नो उद्देश्य अनुरूप कारोवार सञ्चालन गरेको पूरा एक आर्थिक वर्षको लेखापरीक्षण गरिएको वित्तीय विवरण सार्वजनिक रूपमा प्रकाशन गर्नुका साथै साधारणसभा समेत सम्पन्न गरिसकेको हुनु पर्ने, तर पूरा आर्थिक वर्षको लेखा परीक्षण गराउँदा नियामक निकायले तोकेको अवधिभित्र सार्वजनिक निष्काशन गर्न नसकिने देखिएमा त्यस्तो संगठित संस्थाको व्यवस्थापनबाट वित्तीय विवरण प्रमाणित गरी सार्वजनिक निष्काशन गर्न बोर्डले स्वीकृति दिन सक्ने व्यवस्था रहेको छ ।

प्रारम्भिक सार्वजनिक निष्काशन गर्न चाहने संगठित संस्थाको सञ्चालक तथा एक प्रतिशत वा सो भन्दा बढी सेयर स्वामित्व रहेका सेयरधनी कर्जा सूचना केन्द्रको कालो सूचीमा नरहेको हुनु पर्छ । प्रारम्भिक सार्वजनिक निष्काशन गर्न चाहने सङ्गठित संस्थाले क्रेटिड रेटिङ्ग प्रदान गर्ने संस्थाबाट न्यूनतम ग्रेड भन्दा कम्तिमा एक स्तर माथिको रेटिङ्ग प्राप्त गरेको हुनु पर्छ । बैकिङ्ग, वित्तीय वा बीमा सम्बन्धी व्यवसाय गर्ने संगठित संस्था बाहेकका अन्य संगठित संस्थाले धितोपत्रको सार्वजनिक निष्काशन गर्दा देहायका सर्तहरू पूरा गरेको हुनु पर्ने व्यवस्था रहेको छः–

१.पब्लिक कम्पनीको रूपमा आफ्नो उद्देश्य अनुसार कारोवार सञ्चालन गर्नका लागि आवश्यक कार्यहरू अगाडि बढाई पूरा एक आर्थिक वर्षको अवधि पूरा गरेका तर साविकमा प्राइभेट लिमिटेड कम्पनीको रूपमा दर्ता भई कारोवार संचालन गरेको कम्तिमा दुई आर्थिक वर्ष पूरा गरी पब्लिक लिमिटेड कम्पनीमा परिणत भएको कम्पनीले यसरी पव्लिक लिमिटेड कम्पनीमा परिणत भए पश्चात साधारण सभा सम्पन्न गरी अन्तिम आर्थिक वर्षको लेखा परीक्षण प्रतिवेदन साधारण सभाबाट पारित गरेको भए त्यस्तो अवधि पूरा हुन आवश्यक नपर्ने,

२. प्रचलित कानुन बमोजिम लेखापरीक्षण तथा साधारणसभा सम्पन्न गरेको र लेखापरीक्षण प्रतिवेदनमा उक्त संस्था भविष्यमा पनि निरन्तर संचालन (गोइङ्ग कन्सर्न) हुने आधारमा कुनै कैफियत नभएको पुष्टी भएको,

३. आफ्नो उद्देश्य अनुसार कारोवार सञ्चालन गर्नका लागि प्रचलित कानुन बमोजिम कुनै निकायबाट इजाजत, अनुमति वा स्वीकृति लिनुपर्ने भएमा त्यस्तो इजाजत, अनुमति वा स्वीकृति लिइसकेको,

४. संगठित संस्थाको लागि आवश्यक पर्ने जग्गा खरीद वा अन्य प्रकारले व्यवस्था गरी कारखाना भवन, कार्यालय भवन, गोदामघर तथा अन्य आवश्यक सुविधाहरूको निर्माण कार्य शुरू गरिसकेको,

५. उत्पादनको प्रविधि छनौट गरी उद्योगको लागि आवश्यक पर्ने यान्त्रिक उपकरण तथा त्यसका पार्टपूर्जा आदि खरीद गर्नुपर्ने भएमा टेण्डर आदि गरी खरीद प्रकृया अगाडि बढाई सकेको,

६. धितोपत्रको सार्वजनिक निष्काशन सम्बन्धमा निष्काशन तथा बिक्री प्रबन्धकसँग सम्झौता भइसकेको,

७. आयोजनाको निर्माण अवधिभर कम्पनीको ऋण र पुँजीको अनुपात निर्देशिकामा तोकिएको अनुपातमा राख्न सहमत भएको,

८. परियोजना निर्माणका लागि फाइनान्सियल क्लोजर नैसकेको,

९. जलविद्युत उत्पादन संस्था भएमा विद्युत खरीद सम्झौता गरिसकेको,

१०. सर्वसाधारणका लागि निष्काशन गर्न लागेको सेयरहरू निर्देशिकामा तोकिए बमोजिम प्रत्याभूति गराएको

।

संगठित संस्थाले आफनो जारी पुँजीको दश प्रतिशतसम्मको सेयर उद्योग वा आयोजना प्रभावित क्षेत्रका वासिन्दाहरूलाई बिक्री वितरण गर्नको लागि छुट्याउन सक्ने व्यवस्था छ । यसरी प्रभावित क्षेत्रका वासिन्दालाई धितोपत्र निष्काशन गर्दा वातावरणीय प्रभाव मूल्यांकन प्रतिवेदनमा प्रभावित क्षेत्रको वर्गीकरण गरिएको भए सो वर्गीकरण बमोजिम प्राथमिकता कायम गरी धितोपत्र निष्काशन गर्नु पर्दछ । प्रभावित क्षेत्रका बासिन्दालाई बिक्री वितरण गरेको सेयर सार्वजनिक निष्काशन भएको सेयरको बाँडफाँड भएको मितिले तीन वर्ष पूरा नभएसम्म अरू कसैलाई बिक्री वा हस्तान्तरण गर्न पाईदैन, तर सेयरधनीको मृत्यु भएको कारणबाट एकाघर परिवारको सदस्यमा हस्तान्तरण गर्न वा अंशवण्डा भएको कारणबाट सेयर स्वामित्व परिवर्तन गर्नु पर्ने अवस्था भएमा त्यस्तो धितोपत्रको हस्तान्तरण गर्न सकिने व्यवस्था रहेको छ।

संगठित संस्थाले सेयरको प्रारम्भिक सार्वजनिक निष्काशन गर्दा निष्काशित सेयरको दश प्रतिशत सेयर नेपाल सरकारको सम्बन्धित निकायबाट श्रम स्वीकृति प्राप्त गरी विदेशमा रोजगारी गरिरहेका नेपालीका लागि छुट्याई बाँडफाँड गर्नु पर्ने साथै निष्काशित सेयरमा सम्बन्धित व्यक्तिले आवेदन दिँदा बोर्डबाट धितोपत्र खरिद दरखास्त संकलन सम्बन्धी कार्य गर्न अनुमति प्राप्त बैंक वा वित्तीय संस्थामा रहेको विप्रेषण (रेमिट्यान्स) बचत खातामार्फत मात्र भुक्तानी गर्नु पर्ने व्यवस्था नियमावलीले गरेको छ। यसरी उद्योग वा आयोजना प्रभावित क्षेत्रका वासिन्दाहरूलाई र वैदेशिक रोजगारीमा रहेका नेपाली नागरिकलाई बिक्री वितरण गर्नको लागि छुट्याएको सेयर बिक्री नभई बाँकी रहन गएमा त्यस्तो सेयर सर्वसाधारण समूहमा थप गरी जारी गर्नु पर्ने व्यवस्था नियमावलीमा उल्लेख गरेको छ ।

सेयर निष्काशन, ऋणपत्र तथा डिबेञ्चर सम्बन्धी विशेष व्यवस्था अन्तर्गत नेपाल सरकारको कम्तिमा एकाउन्न प्रतिशत सेयर स्वामित्व भएको जलविद्युत कम्पनीले देहायको शर्तमा नेपाल सरकारबाट स्वीकृत कार्यक्रम बमोजिम सर्वसाधारणबाट पुँजी संकलन गरी जलविद्युत आयोजना निर्माण गर्न सेयर निष्काशन गर्न सक्नेछः–

(क) माथि उल्लेखित बुदाँ (१), (२), (३), (४), (६) र (१०) बमोजिमको शर्त पूरा गरेका,

(ख) आयोजनाको विस्तृत डिजाइन प्रतिवेदन तयार भएका वा आयोजनाको कुल लागत अनुमान र निर्माण अवधि खुलाई तयार गरिएको आधिकारिक विवरण तयार भएको,

(ग) संस्थापकहरूले लिन कबूल गरेको सेयर रकमको कम्तिमा दश प्रतिशत चुक्ता भैसकेको,

(घ) आयोजना निर्माणका लागि फाइनान्सियल क्लोजर भैसकेको वा सोको लागि आशयपत्र प्राप्त भएको ।

३.१.१ प्रिमियम धितोपत्र निष्काशन गर्नको लागि पुरा गर्नुपर्ने शर्त :

संगठित संस्थाले देहायको शर्तको अधीनमा रही प्रिमियममा धितोपत्रको सार्वजनिक निष्काशन गर्न सक्नेछः–

१. संगठित संस्था लगातार पछिल्लो तीन वर्षसम्म खुद मुनाफामा सञ्चालनमा रहेको, तर कम्तिमा एक अर्ब रूपैयाँ चुक्ता पुँजी भई पछिल्लो दुई वर्ष मुनाफामा रहेको संगठित संस्थाले प्रिमियममा धितोपत्रको सार्वजनिक निष्काशन गर्न सक्ने,

२. संगठित संस्थाको प्रति सेयर चुक्ता पुँजी भन्दा प्रति सेयर नेटवर्थ बढी भएको,

३. संगठित संस्थाको साधारण सभाले प्रिमियम मूल्यमा धितोपत्र जारी गर्ने निर्णय गरेको,

४. संगठित संस्थाले प्रिमियम मूल्य निर्धारण गर्दा अपनाईएको विधि औचित्य र औचित्यलाई पुष्टि गर्ने गरी संगठित संस्था भन्दा बाहिरका विज्ञ वा विज्ञ संस्थाबाट प्रमाणित धितोपत्र मूल्यांकन प्रतिवेदन,

५. निर्देशिकामा उल्लिखित प्रिमियम निर्धारण सम्बन्धी व्यवस्था पालना गरेको,

६. संगठित संस्थाले कम्तिमा औसत वा सो भन्दा माथिल्लो क्रेडिट रेटिङ्गको ग्रेड प्राप्त गरेको हुनु पर्ने ।

प्रिमियममा प्रारम्भिक सार्वजनिक निष्काशन गर्न चाहने संगठित संस्थाले माथि उल्लेखित शर्त पुरा गर्नुपर्ने व्यवस्था धितोपत्र दर्ता निष्काशन नियमावली, २०७३ ले गरेको छ ।

३.१.२ बुक बिल्डिङ्ग विधिबाट सार्वजनिक निष्काशन गर्नको लागि आवश्यक योग्यताः

धितोपत्र दर्ता तथा निष्काशन नियमावली, २०७३ मा व्यवस्था भएबमोजिम देहायका योग्यता पुगेका संगठित संस्थाले बुक बिल्डिङ्ग विधि मार्फत धितोपत्रको प्रारम्भिक सार्वजनिक निष्काशन गर्न सक्ने व्यवस्था रहेको छ

(क) संगठित संस्था विगत तीन आर्थिक बर्ष देखि लगातार खुद मुनाफामा संचालनमा रहेको,

(ख) संगठित संस्थाको साधारण सभाले बुक बिल्डिङ्ग विधि मार्फत धितोपत्र जारी गर्ने निर्णय गरेको,

(ग) संगठित संस्थाको प्रति सेयर नेटवर्थ प्रति सेयर चुक्ता पुँजीको कम्तिमा १५० प्रतिशत रहेको,

(घ) संगठित संस्थाले कम्तिमा औसत वा सो भन्दा माथिल्लो क्रेडिट रेटिङ्गको ग्रेड प्राप्त गरेको हुनुपर्ने ।

माथि उल्लेख गरे बमोजिमको योग्यता पुगेका संगठित संस्थाले बुक बिल्डिङ्ग विधि मार्फत धितोपत्रको प्रारम्भिक सार्वजनिक निष्काशन गर्दा योग्य संस्थागत लगानीकर्ताबाट खरिद आशय मूल्य प्राप्त गर्नु पर्दछ । यसरी प्राप्त भएको खरिद आशय मूल्यको आधारमा धितोपत्रको बिक्री मूल्य सीमा निर्धारण गरी योग्य संस्थागत लगानीकर्तालाई निष्काशित धितोपत्रको ४० प्रतिशत र सर्वसाधारण लगानीकर्ताको लागि ६० प्रतिशत धितोपत्र निष्काशन गर्नु पर्नेछ । संगठित संस्थाले योग्य संस्थागत लगानीकर्तालाई निष्काशन गरेको धितोपत्र बजारमा सूचिकरण भएको मितिले छ महिना सम्म बिक्री या हस्तान्तरण गर्न सक्ने छैन। बुक बिल्डिङ्ग विधि मार्फत निष्काशित धितोपत्र खरिद गर्ने योग्य संस्थागत लगानीकर्ताको रूपमा सूचिकृत संगठित संस्था, विशेष ऐन द्वारा स्थापित वित्तीय संस्था. सामूहिक लगानी कोष व्यवस्थापक सामूहिक लगानी कोषका योजना मर्चेन्ट बैकर मान्यता प्राप्त अवकाश कोष तथा बोर्डले समय समयमा तोकेका अन्य कोष वा कम्पनी वा संस्था रहन्छन् ।

४. आईपिओ निष्काशन प्रक्रिया

धितोपत्र निष्काशन गर्न चाहने सङ्गठित संस्थाले आफूले निष्काशन गर्न चाहेको धितोपत्रको सम्बन्धमा विवरणपत्र, हकप्रद सेयर निष्काशन सम्बन्धी व्यवस्था तथा विवरण, विवरण पुस्तिका, बिक्री प्रस्ताव वा अन्य विवरण स्वीकृतिका लागि मर्चेन्ट बैकर मार्फत बोर्ड समक्ष निवेदन दिनु पर्दछ । निवेदनमा सङ्गठित संस्थाले प्रारम्भिक सार्वजनिक निष्काशन (इनिशियल पब्लिक अफरिङ्ग). हकप्रद सेयर निष्काशन, थप धितोपत्र निष्काशन, ऋणपत्र निष्काशन, अग्राधिकार सेयर निष्काशन वा अन्य निष्काशन मध्ये कुन निष्काशन गर्ने हो सो स्पष्ट खुलाउनु पर्छ । सङ्गठित संस्थाले निवेदन साथ पेश गर्ने सम्पूर्ण कागजातका प्रतिलिपिहरू अधिकार प्राप्त व्यक्तिले प्रमाणित गरेको हुनुपर्दछ । सङ्गठित संस्थाको साधारण सभाले धितोपत्रको सार्वजनिक निष्काशन गर्नको लागि पारित गरेको निर्णय बमोजिम सम्पूर्ण धितोपत्र एकमुष्ट दर्ता गर्न निवेदन दिनु पर्दछ ।

प्रारम्भिक सार्वजनिक निष्काशन गर्न चाहने सङ्गठित संस्थाले धितोपत्रको प्रारम्भिक सार्वजनिक निष्काशन गर्दा नियमावलीको अधिनमा रही धितोपत्र बजारमा कारोवारका लागि पर्याप्त मात्रामा उपलब्ध हुने गरी निष्काशन गर्नु पर्छ । संगठित संस्थाले नियमावली बमोजिम तयार भएको विवरणपत्र स्वीकृतिको लागि नियम ४३ बमोजिमको प्रशोधन शुल्क बापत रु २५,०००–/ साथै अनुसूची–६ बमोजिमको ढाँचामा निवेदन तथा दर्ता दस्तुर बापत रू.२०,०००–/ बोर्डलाई बुझाएको भौचर संलग्न गरी बोर्ड समक्ष निवेदन दिनु पर्दछ । निवेदन र विवरणपत्रका साथ देहायको विवरण तथा कागजात संलग्न गर्नुपर्ने हुन्छ –

–संगठित संस्थाको पुँजी संरचना ( अधिकृत, जारी र चुक्ता पुँजी) प्रमाणित गर्ने विवरण,

–कम्पनी सम्बन्धी प्रचलित कानुन बमोजिम संस्थापित संगठित संस्था भए सो संगठित संस्थाको अद्यावधिक प्रबन्धपत्र र नियमावली,

–विशेष ऐन बमोजिम संस्थापित संगठित संस्था भए सो संगठित संस्था सञ्चालन सम्बन्धी नियम वा विनियम,

–संगठित संस्थाका सम्पूर्ण सञ्चालकले सहीछाप गरेको एक प्रति विवरणपत्र र सोको विद्युतीय प्रति,

–लेखापरीक्षण भएको पछिल्लो आर्थिक वर्षको वित्तीय विवरण,

–विवरणपत्र व्यवसायिक रूपले तयार गरिएको र निष्काशन तथा बिक्री प्रबन्ध सम्बन्धमा ऐन वा यस ऐन अन्तर्गत बनेका नियम, विनियमावली, निर्देशिका समेतको पालना गरिएको उद्घोषण गरी निष्काशन तथा बिक्री प्रबन्धकले दिएको प्रतिवद्धता पत्र ( ड्यू डेलिजेन्स सर्टिफिकेट),

–धितोपत्रको सार्वजनिक निष्काशन सम्बन्धमा निष्काशन तथा बिक्री प्रबन्धकसँग भएको सम्झौताको प्रतिलिपि,

– धितोपत्र प्रत्याभूति गरिएको भए सो सम्बन्धी सम्झौतापत्रको प्रतिलिपि ।

प्रारम्भिक सार्वजनिक निष्काशन गर्न चाहने संगठित संस्थाले माथि उल्लेख गरेबमोजिमका विवरण तथा कागजात संलग्न गरी बोर्ड समक्ष धितोपत्र दर्ता तथा विवरण पत्र स्वीकृतिका लागि निवेदन दिन सकिन्छ ।

४.१ विवरणपत्रको जाँचबुझ

संगठित संस्थाले धितोपत्र सम्बन्धी ऐन, २०६३ को दफा ३१ मा लगानीकर्ताहरूले निष्काशनकर्ताको सम्पत्ति तथा दायित्व, आर्थिक स्थिति, नाफा नोक्सान, भविष्यमा अपेक्षित कुराहरू सम्बन्धमा मूल्यांकन गर्न प्रयाप्त हुने जानकारीहरू समावेश भएको विवरणपत्र मात्र बोर्डले स्वीकृत गर्नुपर्ने उल्लेख गरेको छ साथै धितोपत्र दर्ता तथा निष्काशन नियमावली बमोजिम धितोपत्रको सार्वजनिक निष्काशन गर्नका लागि अनुसूची– ५ बमोजिमको ढाँचामा विवरणपत्र तयार गर्नु पर्दछ । पेश गर्नु पर्ने सम्पूर्ण विवरण तथा कागजात पेश नभएसम्म बोर्डले विवरणपत्रमा स्वीकृति प्रदान गर्ने सम्बन्धी कारबाही शुरू गर्न नहुने उल्लेख गरेको छ ।

विवरणपत्र स्वीकृतिको लागि बोर्ड समक्ष पेश हुन आएको विवरणपत्र सम्बन्धमा बोर्डले आवश्यक जाँचबुझ गर्छ । यसरी जाँचबुझ गर्दा विवरणपत्रमा समावेश गर्नुपर्ने कुनै कुरा छुट भएको वा विवरणपत्रमा संशोधन वा थपघट गर्नु पर्ने देखिएमा बोर्डले त्यस्तो कुरा समावेश गर्न वा विवरणपत्रमा आवश्यक संशोधन वा थपघट गर्न संगठित संस्थालाई निर्देशन दिने गर्दछ। बोर्डले दिएको निर्देशन बमोजिम विवरणपत्रमा संशोधन वा थपघट गरी संगठित संस्थाले परिमार्जित विवरणपत्र बोर्ड समक्ष पेश गर्नु पर्दछ।

४.२ विवरणपत्रको स्वीकृति र प्रकाशन

नियम बमोजिम प्राप्त निवेदनसाथ संलग्न विवरणपत्र सम्बन्धमा जाँचबुझ गर्दा विवरणपत्रमा उल्लिखित विषय वा तथ्यहरूको प्रस्तुतिबाट बोर्ड सन्तुष्ट भएमा सात कार्य दिन भित्र त्यस्तो विवरणपत्र प्रकाशन गर्न बोर्डले तोकेबमोजिमको ढाँचामा स्वीकृति प्रदान गर्न सक्ने व्यवस्था छ । बोर्डले विवरणपत्र स्वीकृत गरेपश्चात विवरणपत्रमा उल्लिखित विवरण तथा जानकारीमा लगानीकर्ताको निर्णयमा खास असर पर्ने गरी तात्विक परिवर्तन नभएसम्मका लागि मात्र स्वीकृत विवरणपत्रमान्य हुन्छ ।

धितोपत्र निष्काशन खुला हुनु पूर्व स्वीकृत भएको विवरणपत्रमा उल्लिखित विवरणमा सम्बन्धित नियामक निकायको नियमन व्यवस्था निर्देशन वा अन्य कुनै कारणबाट व्यवसाय सञ्चालनको क्रममा हुने सामान्य परिवर्तन बाहेक लगानीकर्ताको निर्णयमा खास असर पर्ने गरी तात्विक परिवर्तन भएमा त्यस्तो परिवर्तित विवरण समावेश गरी विवरणपत्रमा आवश्यक सुधार एवं संशोधन गर्नुपर्छ र त्यस्तो संशोधित विवरणपत्र बोर्डबाट स्वीकृत गराएर मात्र निष्काशन सम्बन्धी कार्य शुरू गर्नुपर्दछ ।

सार्वजनिक निष्काशनको लागि बिक्री खुल्ला भएको अवधिमा भवितव्य वा अन्य कुनै कारणबाट संगठित संस्थाको स्वीकृत विवरणपत्रमा उल्लिखित विवरणमा तात्विक असर पर्ने गरी परिवर्तन भएमा सम्बन्धित धितोपत्रको लागि आवेदन लिने कार्य स्थगन गरी त्यस्तो घटना र सोबाट परेको प्रभाव एवं परिवर्तन सम्बन्धी विवरण सम्बन्धित लगानीकर्ताको जानकारीको लागि निष्काशन तथा बिक्री प्रबन्धक मार्फत राष्ट्रियस्तरको दैनिक पत्रिकामा अविलम्ब प्रकाशन गर्नुपर्छ र सो कुराको जानकारी बोर्डलाई समेत गराउनु पर्दछ ।

५. आईपिओ मार्फत धितोपत्र दर्ता तथा विवरणपत्रको स्वीकृतिको अवस्था

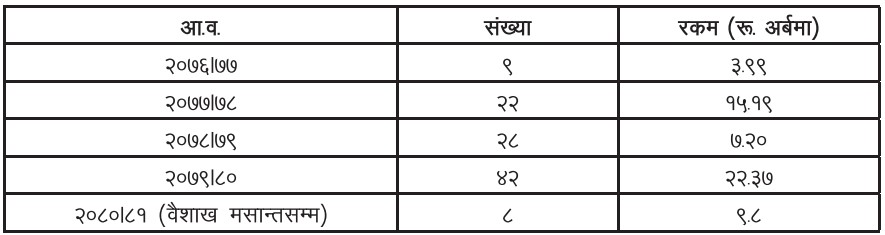

धितोपत्र सम्बन्धी ऐन, २०६३ को दफा २७ को उपदफा (१) मा संगठित संस्था आफूले निष्काशन गर्ने धितोपत्र निष्काशन गर्नु अघि बोर्डमा दर्ता गराउनुपर्ने व्यवस्था भएबमोजिम साधारण सेयरको प्रारम्भिक सार्वजनिक निष्काशन अनुसार विगत ५ वर्षमा देहायबमोजिमको रकम तथा संख्यामा धितोपत्रको प्रारम्भिक सार्वजनिक निष्काशनको अनुमति पाएको देखिन्छ ।

तालिका १ आईपिओ स्वीकृतिको अवस्था सम्बन्धी विवरण

प्रारम्भिक सार्वजनिक निष्काशनमा संगठित संस्थाको सहभागितामा वृद्धि हुने क्रम बढेको देखिन्छ । माथि प्रस्तुत तथ्यांकलाई हेर्दा आ.व. २०७९१८० मा सबैभन्दा बढि आईपिओ ४२ संगठित संस्थाको विवरणपत्र स्वीकृति तथा सेयर दर्ता भएको देखिन्छ ।

६. आईपिओ मार्फत भएको क्षेत्रगत पुँजी परिचालन

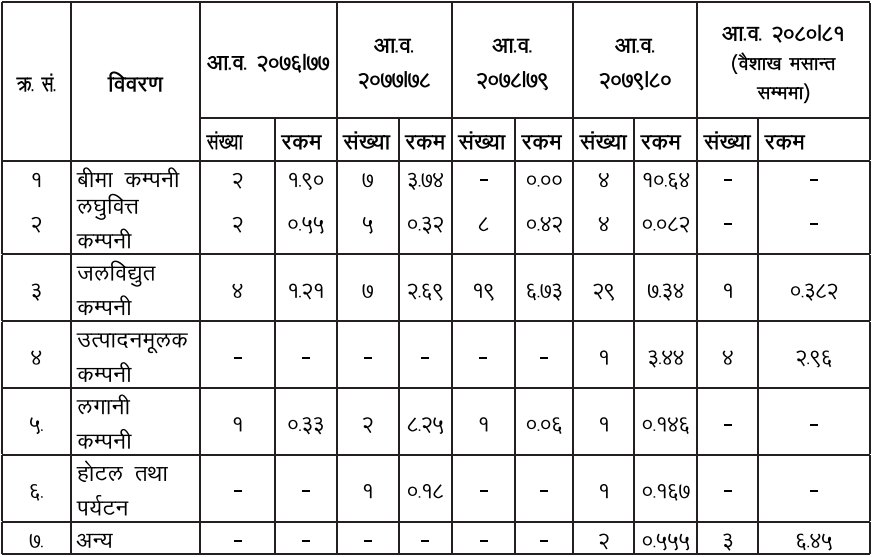

प्राथमिक बजारमार्फत भएको पुँजी परिचालनलाई क्षेत्रगत रूपमा विश्लेषण गर्दा विगत पाँच वर्षको विवरण हेर्दा देहायबमोजिमको प्रारम्भिक सार्वजनिक निष्काशन भएको पाईएको छ ।

तालिका २ आईपिओमा क्षेत्रगत संलग्नताको अवस्था ( रकम रू. अर्बमा )

विगत पाँच बर्षको तथ्याङ्गलाई हेर्दा आव २०७९१८० मा एक उत्पादनमूलक कम्पनीको प्रारम्भिक सार्वजनिक निष्काशन भएसँगै उक्त संख्या आ.व. २०८०÷८१ मा वृद्धि भई ४ पुगेको देखिन्छ । जसमा जलविद्युत कम्पनीको आईपिओमा क्रमशः वृद्धि भएको पाईन्छ ।

७. निष्कर्ष

धितोपत्रको सार्वजनिक निष्काशनको प्रमुख उद्देश्य आवश्यक रहने पुँजी परिचालन गर्ने रहेको हुन्छ । कुनै पनि देशको आर्थिक विकासको लागि दीर्घकालीन पुँजीको आवश्यकता हुने भएकोले प्रारम्भिक सार्वजनिक निष्काशनको माध्यमबाट उक्त पुँजीको पुर्ती गरी सोको उत्पादनशील क्षेत्रतर्फ प्रभावकारी परिचालन गराई प्राप्त प्रतिफललाई अधिकाधिक व्यक्तिले उपभोग गर्न पाउने अवसरको सिर्जना हुने गर्दछ । यसर्थ अर्थव्यवस्थाको लागि सार्वजनिक निष्कासन मार्फत धितोपत्र बजारको माध्यमबाट देशको अर्थतन्त्रको विकास विस्तार, औद्योगिकीकरण तथा पूर्वाधार विकास गर्न महत्वपूर्ण भुमिका खेल्दछ। प्रारम्भिक सार्वजनिक निष्काशनमा वास्तविक तथा उत्पादनमुलक क्षेत्रको सहभागितामा वृद्धि भएमा देशको समग्र औद्योगिक क्षेत्रको विकासमा उल्लेखनीय योगदान हुन सक्ने देखिन्छ । उत्पादन तथा वास्तविक क्षेत्रका कम्पनीहरूको सहभागिता बढाई देशको आन्तरिक उत्पादनलाई प्रोत्साहन गर्नको लागि सबै पक्ष लाग्न जरूरी छ ।

सन्दर्भ सामाग्रीहरुः

–धितोपत्र तथा वस्तु विनिमयसम्बन्धी ऐन तथा नियम संग्रह २०८०

–धितोपत्र तथा वस्तु विनिमयसम्बन्धी विनियम, निर्देशिका –तथा निर्देशन संग्रह, २०८० धितोपत्र बजार तथा –लगानीका आधारभूत पक्षसम्बन्धी जानकारीमूलक पुस्तिका, –२०८० नेपाल धितोपत्र बोर्ड समाचार

–नेपाल धितोपत्र बोर्ड, वार्षिक प्रतिवेदनहरू

(प्रकाशित लेख नेपाल धितोपत्र बोर्डको ३२औं वार्षिकोत्सव २०८१ को लेख विशेषांकबाट साभार गरिएको हो।)