बीमा गरेपछि कसरी लिने आयकर छुट सुविधा ?

काठमाडौं । सरकारले चालु आर्थिक वर्ष र आगामी आर्थिक वर्षमा समेत जीवन बीमा बापत बुझाएको प्रिमियम रकम आयकरमा दिइने छुट सम्बन्धी सीमा पुरानै कायम गरेको छ ।

जीवन बीमाको प्रिमियमको सीमा बढाउन माग गरेको पनि अर्थमन्त्रीले वेवास्ता गर्दा आयकर सम्बन्धी ऐन अनुसार बार्षिक ४० हजार छुट पाउने सीमा नै कायम हुन आएको हो ।

सरकारले जीवन बीमा गर्ने बीमितलाई आयकरको दायरमा ल्याउन नियमित कर संकलन गर्ने उद्येश्यले आयकर ऐन, २०५८ को अनुसूची १ मा कर छुट दिने व्यवस्था राखिएको छ । आय गर्दाको समयमा जीवन बीमा गरेका बीमितिले कर कट्टी गर्ने दायित्व भएका व्यक्तिले ऐनले तोकेको भुक्तानीमा कर कट्टी गनुपर्ने व्यवस्था रहेको छ ।

बीमा ऐन २०५८ को अनुसूची १ का अनुसार कुनै बासिन्दाले लगानी बीमा (जस्तैः जीवन बीमा) गरेको भए ऐनको अनुसूची को दफा (१) को उपदफा (१२) बमोजिम बार्षिक ४० हजार रुपैयाँ वा भुक्तान गरिएको बीमा प्रिमियममध्ये जुन घटी हुन्छ सो रकम निजको कर योग्य आयबाट घटाउन पाउने व्यवस्था गरिएको छ । सो अनुसार बीमितले आयकरमा छुट पाउँदै आएका छन् ।

त्यस्तै, निर्जिवन बीमातर्फ भने स्वास्थ्य बीमा गरेको भए एनेको अनुसूची १ का अनुसार घर बीमामा पाँच हजार रुपैयाँ आयकर छुट पाउने व्यवस्था रहेको छ । त्यस्तै, स्वास्थ्य बीमा अन्तर्गत पनि आयकर छुटको व्यवस्था रहेको छ ।

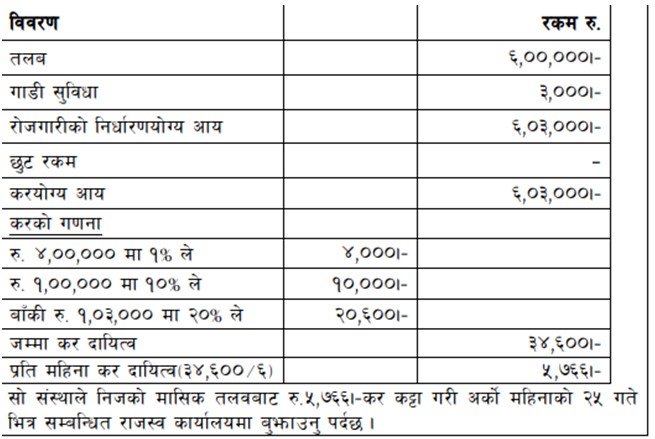

उदाहरणका लागि मानौं, ‘ए’ भन्नै एकल व्यक्तिले ‘बी’ लाइफ इन्स्योरेन्स भन्न्ने एक संस्थामा ६ महिनाको कन्ट्याक मा २०७९ भदौ १ देखि २०८० माघ मसान्तसम्म कार्यरत रहेछन् । उक्त संस्थानले सो अवधिमा निम्नाअनुसार भुक्तानी गरेको रहेछ ।

तलब मासिकः रु १०,००,०००र

निजलाई कार्यालय तथा व्यक्तिगत प्रयोजनको लागि एक डाइभर सहितको कार उपल्ब्ध गराएको रहेछ भने निम्न बमोजिम तरिकाले कर छुट पाउँछन् ।

जीवन बीमा गर्दा आयकरमा समेत छुट पाउने हुँदा बीमितहरुका लागि यो पनि एउटा राम्रो आम्दानीको स्रोत बन्न सक्दछ ।

यदि कुनै रोजगार व्यक्तिले बार्षिक ४० हजार वा सो भन्दा बढि प्रिमियम तिर्ने गरी बीमा गरेको छ भने आयकर गणनामा बीमा बापतको रकम भनेर बार्षिक ४० हजार रुपैयाँसम्म घटाउन पाइनेछ । तलवमा ३० प्रतिशत कर लाग्ने भए १२ हजार रुपैयाँ र २० प्रतिशतको स्ल्याबमा भएमा ८ हजार रुपैयाँ बार्षिक कर छुट पाउनेछन् ।

हेर्दा यो रकम सानो लागे पनि १० वर्षको अबधीमा एक लाख भन्दा बढि हुन्छ भने बीमा गर्ने हो भने १० वर्षपछि दुई लाख भन्दा बढिको आर्थिक लाभ र जोमिख बहन दुवै लाभ पाउन सक्नेछ । अतः आयकरसँगको हिसाब मिलानका लागि पनि जीवन बीमा अपरिहार्य बन्न पुगेको छ ।

आयकर छुट सुबिधा लिनको लागि बीमा गर्ने कर्मचारीले बीमाशुल्क तिरेको रसिद सम्बन्धित कार्यालयको लेखा वा मानब संसाधन ब्यबस्थापन शाखामा पठाउनु पर्ने हुन्छ । कर्मचारीले वार्षिक ४० हजार रुपैयाँ बीमाशुल्कमा आयकर छुट सुबिधा निजि/सरकारी/संस्थान वा संगठित संस्था सबैमा लागू हुन्छ ।

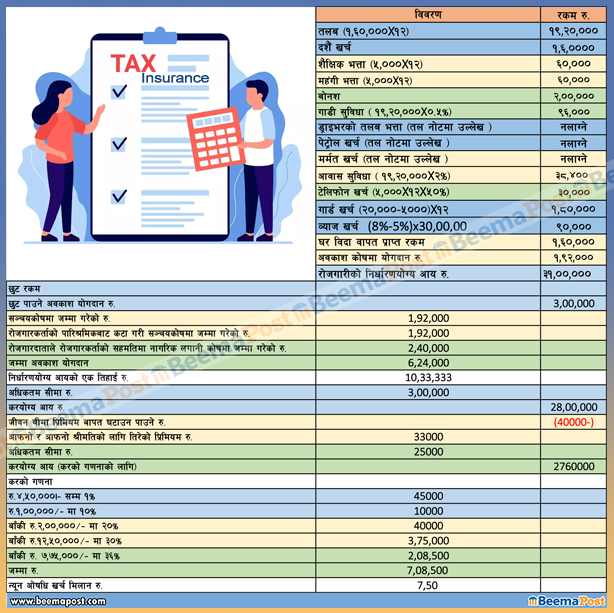

उदाहरणका लागि, धन बहादुर मगर भन्ने व्यक्ति कुनै एक बीमा कम्पनीमा प्रबन्धकको रूपमा कार्य गर्दै आएका रहेछन्।

निजले आ.व.२०७९।८० मा निम्नानुसारको आय रोजगारदाताबाट प्राप्त गरेका रहेछन्।

▪ तलब मासिक रु.१,६०,०००।–

▪ दशै खर्च रु.१,६०,०००।–

▪ शैक्षिक भत्ता रु.५,०००।–

▪ प्रति महिना महँगी भत्ता रु.५,०००।–

▪ प्रति महिना बोनस रु.२,००,०००।–

▪ निजलाई कार्यालय तथा व्यक्तिगत प्रयोजनको लागि एक ड्राइभरसहितको कार उपलब्ध गराएको रहेछ ।

▪ ड्राइभरको मासिक तलब तथा भत्ता रु.२०,०००।– बैंकले नै भुक्तानी गर्दो रहेछ ।

▪ उक्त मुख्य प्रबन्धकको गाडीको लागि मासिक पेट्रोल खर्च सरदर रु.२०,०००।– लाग्दो रहेछ र सो कारको लागि आ.व.२०७९।८० मा रु.४०,०००।– को मर्मत खर्च लागेको रहेछ ।

▪ निजलाई कार्यालयको आवास व्यवस्था समेत उपलब्ध गराइएको छ ।

▪ निजलाई निजको आवासमा जडान गरिएको टेलिफोन खर्च बापत रु.५,०००।– प्रति महिना कार्यालयले उपलब्ध गराउने गरेको रहेछ, सोमध्ये व्यक्तिगत खर्च ५०% ।

▪ निजको आवासमा रेखदेख गर्नको लागि एकजना सेक्यूिरटी गार्ड उपलव्ध गराएको र निज गार्डलाई प्रति महिना रु.२०,०००।– उपलब्ध गराएको रहेछ र गार्ड प्रयोग गरेबापत निज प्रबन्धकको मासिक तलबबाट रु.५,०००।– कट्टा गर्ने गरिएको रहेछ ।

▪ निजले आवास ऋण बापत कार्यालयबाट ५% दरले ब्याज तिर्ने गरी रु.३०,००,०००।– को कर्जा वर्षभरि उपभोग गरेका रहेछन् । उक्त संस्थाले यस्तै किसिमको कर्जा अन्य ऋणीलाई दिँदा औसत ८% का दरले ब्याज लिने गरेको रहेछ ।

▪ निजले २०७८० मंसिरमा घर बिदा बापत एक महिनाको तलब पनि प्राप्त गरेका रहेछन्।

▪ कार्यालयले निजले खाइपाई आएको तलबको १०% र सोमा त्यत्तिनै रकम थप गरी कर्मचारी सञ्चय कोष (स्वीकृत अवकाश कोष) मा जम्मा गरिदिने गरेको र निजको सहमतिमा कार्यालयले नागरिक लगानी कोषमा प्रति महिना रु.२०,०००।– का दरले जम्मा गर्ने गरेको रहेछ ।

▪ निजले आफ्नो लागि रु.२,५०,०००।– को र आफ्नो श्रीमतीको लागि रु.१,५०,०००।– को जीवन बीमा एक बीमा कम्पनीमा गरेका रहेछन् र सो बापतको प्रिमियम सो आ.व.मा क्रमशः रु.१९,०००।– तथा १४,०००।– तिरेका रहेछन्।

▪ निजले २०८० को श्रावण महिनामा त्रि.वि.शिक्षण अस्पतालमा स्वास्थ्योपचारमा रु.२०,०००।– खर्च गरेका रहेछन्।

▪ निज र निजकी श्रीमतीले सो आ.व.मा दम्पती हुनको लागि छनौट गरेका रहेछन् र सो आ.व.मा निजकी श्रीमतीको कुनै आय रहेनछ ।

निजको निर्धारणयोग्य आय, करयोग्य आयको गणना निम्नानुसार गर्नु पर्दछ ।